はじめに|50代からでもiDeCoは遅くない?私のリアル体験から

「iDeCoって若い人向けの制度じゃないの?」

そんなふうに感じて、なかなか一歩を踏み出せない方も多いのではないでしょうか。

もちろん、iDeCoは「メリットばかり」とは言えません。

でも、50代の今だからこそ感じる、「備えることの大切さ」と「安心感」は、やってみてはじめて分かることも多いと実感しています。

この記事では、そんな私の体験を交えながら、50代からのiDeCo活用のポイントと注意点をお伝えしていきます。

「今からでも間に合う?」「始めて意味ある?」と悩んでいる方に、少しでも参考になればうれしいです。

私のiDeCo活用体験|公務員時代から主婦になった今まで

iDeCoの制度が始まったのは私が働いていた頃、公務員だった時代です。最初はよくわからないまま、地元の地方銀行で口座を開き、月12,000円ずつ積み立てを続けていました。

その後、運用状況を見て「このままでいいのかな?」と疑問に思っていました。退職をし、数年分の積立(40数万円)をネット銀行へ移管。

現在は、主婦となった今も継続し、月23,000円を積み立てています。もちろん23000円は上限なので今後は減らすこともできます。

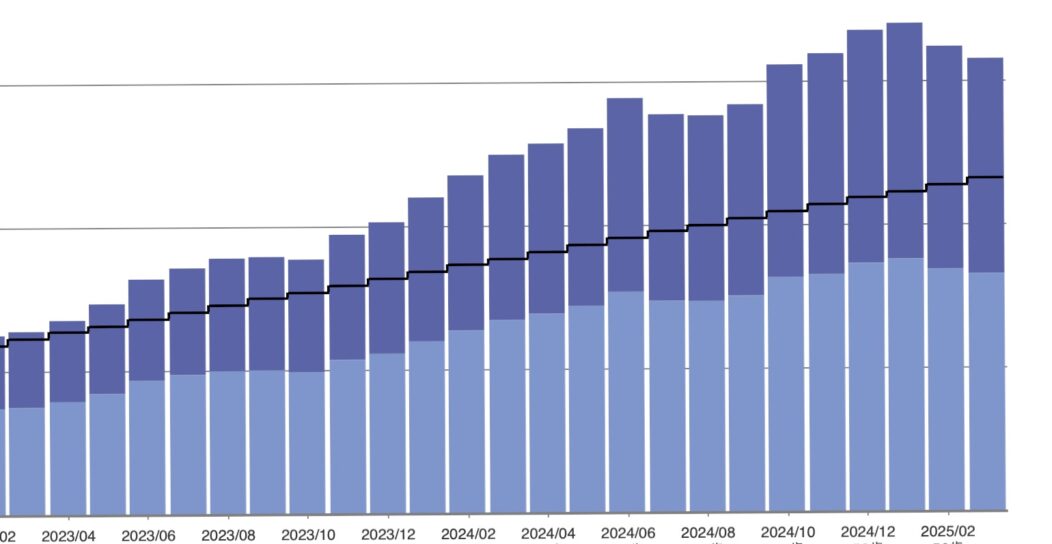

移管後は自分で商品を選び直し、バランスを取りながら運用を続けています。今のところ含み益は17%超と、コツコツやってきた成果を感じています。もちろん、運用成績は下記のグラフのように上がったり下がったりしますが、長い目で見て「プラス」であることに安心感を感じています。

iDeCoはメリットばかりではないけれど…

iDeCoにはたしかにいくつか注意点もあります。

- 原則60歳まで引き出せない(途中解約不可)

- 元本割れの可能性がある(運用商品による)

- 管理手数料がかかる(金融機関によって異なる)

このように、「デメリットゼロ」とは言えない制度です。

でも、それを踏まえた上でも、私はiDeCoのメリットの方が大きいと感じています。

私が感じている、iDeCoの3つの大きなメリット

▶ 1. 所得控除による節税効果が大きい

iDeCoの掛金は全額が所得控除の対象になります。

私の場合、働いていた頃は所得税と住民税が軽減されていたのを実感しました。

退職後は控除効果が弱まるものの、将来受け取る年金に向けて備えているという安心感があります。

▶ 2. 運用益が非課税になる

iDeCoで得られた運用益は、通常20.315%かかる税金が非課税になります。

長く続けるほどこの非課税メリットは大きく、「複利で増える力」が活きてくると実感しています。

▶ 3. 自分のためだけに積み立てられる「老後資金」かつ『自分年金』

日々の生活費や教育費とは別に、「老後の自分のために」積み立てられるお金という意味で、精神的にも助けになっています。

「これは私の老後の安心のためのお金」『自分年金』と思えるだけで、気持ちにゆとりが生まれています。年金以外にも収入があることで安心にもつながります。銀行に定期預金もいいのですが、率も低いので長期に使わないお金があるのであれば、ぜひお勧めします。

まとめ|50代からのiDeCoは、備えと安心の一歩

私は、iDeCoを始めておいて本当によかったと今、心から思っています。

公務員として働いていた頃から、主婦になった今まで。毎月の積み立ては決して大きな金額ではありませんが、コツコツ続けることの強さを実感しています。

これからiDeCoを始めようか迷っている方へ。

50代からでも遅くはありません。節税しながら老後の備えができる制度は、そう多くはありません。

制度をよく理解して、自分に合った使い方をすれば、きっと安心につながるはずです。

最後にひとこと😀

🌿「少しずつでも、自分の未来のために備える」。その積み重ねが、いつかきっと大きな安心になると私は信じています。

他にもiDeCoに関する記事を書いています。よかったらご覧ください。